2023年的开年对于清洁电器而言并不友好,一则是因为刚刚经历2022年年末的增速骤降,整个行业增长信心正处于重整状态,二则世界经济处于下行周期,国内经济以“复苏”为主基调,而消费却呈现疲软的态势,三则是疫情后的恢复时期,居家清洁的需求进一步减弱。

在对于清洁电器相当重要的“6·18”、“双十一”大促期间,清洁电器虽然整体取得增长的结果,但具体到相关品类上,除洗地机依然保持高增长外,其余品类并未出现较高的规模增长,甚至有些品类处在量额齐跌的尴尬境地。

2023年年末,清洁电器呈现出增速放缓的结果,似乎也变得是在意料之中了。

市场增速趋缓,洗地机正式成为增长核心

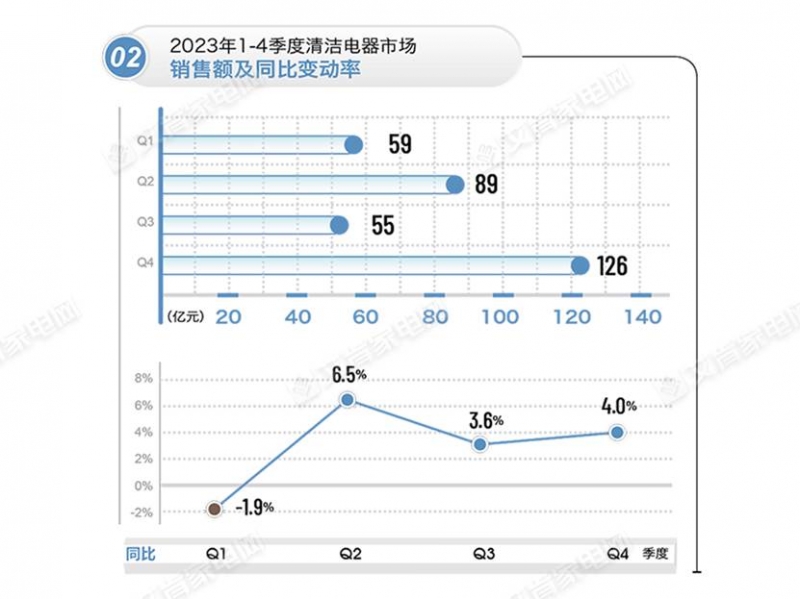

综合多方数据,据艾肯家电推测,2023年的清洁电器国内市场全渠道零售规模达329亿元,同比增长约5%,零售量规模达2440万台,同比下滑4%,延续了2022年增速放缓的趋势。这也代表着连续多年的高速增长后,清洁电器行业发展已经回归理性,高达20%多的增长成为了过去。

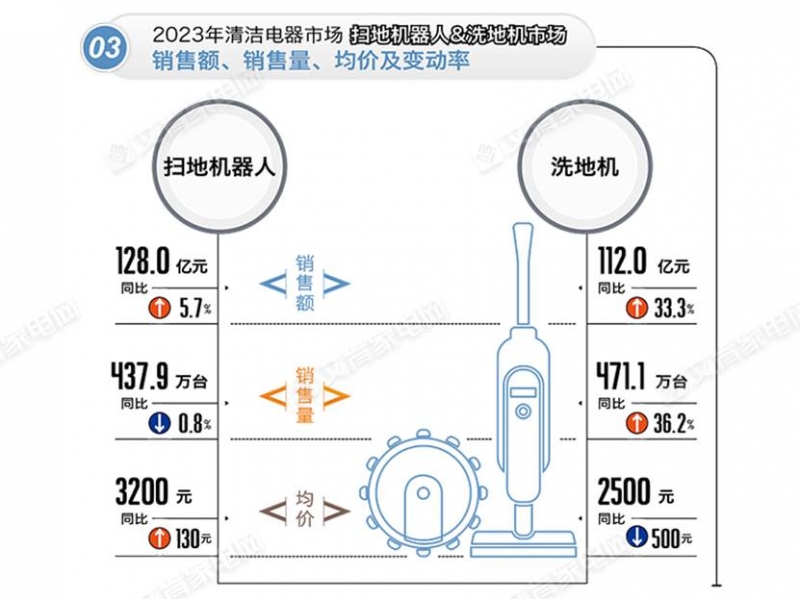

分品类来看,2023年扫地机器人全渠道零售规模达128亿元,同比增长约5.7%,零售量规模达437.9万台,同比下滑0.8%;洗地机全渠道零售规模达112亿元,同比增长约33.3%,零售量规模达471.1万台,同比增长约36.2%。

洗地机从一匹“黑马”正式成长为与扫地机器人并驾齐驱的增长核心,而曾经的“三驾马车”之一的吸尘器在2023年继续受到挤压,全渠道零售规模达45.24亿元,同比下滑约22%,增长潜力不在。

在这一年,洗地机无疑是“顶流”,从2019年的不足1亿元,四年间,突破百亿。高速发展的市场,大量资本涌入其中,据不完全统计,2023年的线上洗地机品牌数量已达180多家,其中一线知名品牌便已达35家,低端市场的洗地机品牌更是超过百余家。

值得一提的是,随着洗地机品牌数量的高速扩容,竞争加剧之下,洗地机市场出现了价格战的迹象。2023年洗地机均价维持在了2500元,同比降价了500元;618期间,洗地机均价下滑达18.6%;双十一期间,各大品牌主力顶配洗地机产品基本降到3000元档位进行拼杀;在低端品牌扎堆的千元档位,也出现了一线品牌下场,如添可的芙万2.0Pro在部分电商平台下探到1319元,追觅H12ProPlus洗地机下探到1199元。

洗地机目前的市场渗透率不到8%,市场潜力巨大,降价或许能够更好地提高渗透率,进一步扩大市场规模,但不得不强调的是,洗地机目前并不完美,在清洁力、自清洁、使用体验方面还有提升的空间。如果过于看重低价营销带来的销量提升,而忽视本身产品的优化迭代,对于行业而言,反而得不偿失。

颠覆式技术创新不在,主流品牌产品同质化

在技术方面,具体来看扫地机器人与洗地机两大品类。首先是扫地机器人,早在2022年末时,全能型产品就以自动集尘、自动清洗拖布、自动烘干为主要功能集成,拥有模块化的自动上下水功能,也搭配了智能语音、智能监控等功能。

时隔一年,依据多方数据推算,2023年全能型产品已经占据了市场份额的七成,然而从各大品牌最新推出的全能型扫地机器人新品上来看,尽管多了热水洗这一功能,但并未出现颠覆式的技术创新成果。

科沃斯首款方形扫拖机器人 DEEBOT X2主打更薄机身、更强交互、更大吸力、更强续航,而有别于前代X1的鲜明功能并没有发现;石头扫地机器人新品P10Pro亮眼创新点——FlexiArm动态机械臂所要达成的也是针对边角盲区拖地时的优化,并无新的功能出现;追觅新品X30 Pro的仿生机械臂3.0与FlexiArm动态机械臂略有不同,但最终呈现给消费者的,依然是更好地应对边角盲区的拖地过程;而曾经带来自动洗拖布这一颠覆式创新的云鲸2023年推出的J4主打的创新点是气旋式滚刷,应对的是毛发缠绕的痛点。

在扫地机器人专业品牌对前作的各个功能体验进一步优化时,以美的、海尔为代表的综合型家电品牌,小米为代表的互联网品牌以大品牌、性价比的营销理念快速推出旗下的全能型扫地机器人,同样具备消费者所关心的集成功能。

曾接受艾肯家电采访的扫地机器人资深用户就表示,“这几个品牌真的从价格到产品,差异都不明显,买谁不买谁,真的很难选。”综合可见,扫地机器人的技术创新进入了瓶颈期,颠覆式创新已然不在。

洗地机方面,综合来看,2023年洗地机的技术创新主要集中在四个方面:

一则热水洗这一扫地机器人上已经存在的功能顺势出现中高端洗地机新品上,添可Booster & Wiper系列、追觅H20、H30系列产品都出现了热水洗;

二则在自清洁方面,有了进一步的提升,追觅H12 Pro系列、石头A10系列则通过软件调优实现了滚刷正反转自清洁功能,也成功降低了后续维护难度,添可芙万Chorus、芙万Booster Pro等产品,加入了Extra-Wash净澈洗功能,通过机械杆件传动,实现了洗地机盖板自清洁功能;

三则是更多品牌高端旗舰产品也拥有基站,如海尔洗地机X11station搭配了空间站,具备自动上下水、洗拖一体等功能;

四则是洗、拖、吸多合一,一机解决全屋清洁,如追觅H13ProPlusM、添可芙万Chorus、石头A10 Ultra、美的洗地机G9等等。

毫无疑问的是,各大品牌的洗地机都有着自身独特的技术特色,功能体验也有着相当大的差异性,但又不可否认的是,2023年的洗地机新品对于消费者来说,购买时的观感也并未有颠覆式的改变,各大品牌都在推陈出新,又不约而同地具备着相同的功能。

品牌格局稳定,头部品牌集中度提升

品牌格局方面,扫地机器人头部品牌集中度进一步提升,前五品牌占据市场份额超九成。而在这头部品牌中,石头科技、云鲸、米家份额占比提升,科沃斯、追觅份额占比略微降低。

洗地机依然添可一家独大,占据4成的份额,而正如前文所述,仍然处于高增长的洗地机市场已经挤满实力雄厚的竞争品牌,美的、追觅、石头、海尔、米博、莱克等都有着不断迭代更新的能力和追平添可的可能;与此同时,更多品牌正在陆续进场,如扫地机器人行业的头部品牌云鲸推出智能洗地机S1正式进入赛道,并且于2024年1月份进一步推出新品Narwal S10 Pro;同样2023年末,九阳宣布收购深圳甲壳虫智能有限公司68.45%的股权,甲壳虫主要产品为洗地机和“晓舞”全自动洗地机器人。

综合来看,扫地机器人头部品牌格局日渐清晰,而且由于头部品牌在软硬件技术上具备护城河,也具备较好的盈利能力和人才研发优势,其他品牌在短期内无法撼动这种格局;洗地机未来可能性众多,一超多强的格局正在形成。

综上所述,从目前的清洁电器的市场特征来看,行业整体陷入增速放缓之中,未来增长有些乏力。但毕竟我国家庭清洁电器产品普及率仅仅11%左右,市场潜力依然巨大。而且在细分品类上并不缺乏具备增长潜力的产品,例如依托宠物经济的新家电、布艺清洁机。

清洁市场的竞争本质还是技术的竞争。谁能率先推出更智能更好用的新科技、新技术,谁就可能在市场格局中占据优势,杀入前列。而创新能力不足,缺少自有专利护城河的企业也很难得到市场的认可,仅通过代工渠道玩票的企业已然生存困难。

————星空体育app下载

网上预约 免费量尺

网上预约 免费量尺省份

城市

区域

天猫旗舰店

天猫旗舰店 京东旗舰店

京东旗舰店

关于我们

关于我们 发展历程

发展历程 智能制造

智能制造 企业动态

企业动态 联系我们

联系我们