每一次产业技术升级,都是市场的一次重新排位,也是主导权的易手。没有常青的企业,只有在消费、技术升级路口提前押对的企业。过往,对于中国企业,更多的认知是在制造能力上。现如今,在多个上游技术领域,正在逐渐掌控着主导权。

比如在电视显示技术上,从CRT到LCD再到OLED,一直处于日韩主导的状态,中国企业总是落后半拍。不过,伴随着新技术以及消费终端新需求的变动,显示技术的未来主控权正在逐渐迁移。

当下,中国电视市场处于收窄的阶段,全球电视市场的竞争也更为激烈。作为曾经的家庭娱乐中心,电视的角色和定位正在发生变化,用户对其也有了不一样的要求。从销售侧反馈的数据来看,大尺寸电视正在成为更多消费者的选择,而Mini LED这一新技术,由于其不亚于OLED的显示效果,加上更低的成本,正在成为高端电视市场的主流。

根据研究机构洛图科技发布的预计,今年MiniLED电视出货量将反超OLED电视。同时,来自中怡康数据显示,2023年Mini LED电视中国市场零售量排名中,前五名中有四家是中国品牌。

诚如国产手机折叠屏的领先一样,借助Mini LED,中国显示产业正在打响一场反超战。

快速放量,Mini LED电视加快反超OLED电视

每一次的周期变动,都是市场的再调整。在新的消费环境下,成熟的新技术才是刺激消费的关键。在此前的交流中,创维集团总工程师吴伟曾对钛媒体App指出,为了追求更高的对比度、清晰度,为用户带来更优质的体验,全行业都在积极探索新技术的应用。

当下,在高端电视市场,新的技术趋势正在显现,Mini LED的高速增长,正在夺走OLED电视的光环。去年,全球电视市场出货量2.01亿台,同比2022年下降1.6%,总量创下近十年来新低。其中,OLED电视出货量同比下降20.6%,OLED面板2023年出货527万片,同比下降33%。对比之下,全球Mini LED电视则是逆势增长,出货量同比增长达24.7%,中国市场增速更是高达140%。

相比较传统的LED,MiniLED虽然本质上还是液晶,但它拥有更小、更迷你的发光二极管。在同样的大屏尺寸内,MiniLED的单位面积密度更高,可以弥补传统LED对比度不足、背光控制精度低等缺点,进一步改善色域,提高HDR性能。

中信证券研报指出,2021年Mini LED进入商用元年。截至到现在,包括TCL、创维、小米、海信等主流品牌都已经推出Mini LED电视产品。其中,TCL在7年前开始布局Mini LED的研发,并于2019年实现了Mini LED电视量产。创维则是布局了武汉光显Mini LED生产基地及创维光学惠州LED生产基地两大基地,主要从事Mini LED背光模组、Mini LED显示终端的研发、制造及销售。

创维集团总工程师吴伟表示,OLED成本是高,但效果也是更好。由于物理特性上的差异,Mini LED和OLED之间仍有差距,但伴随着整机厂在新技术研发上的投入,这种差距正在被不断地缩小。

“Mini LED技术在中国市场乃至全球都在快速普及,相关产品已经呈现出快速放量的阶段,中怡康数据显示,2023年中国彩电市场Mini LED零售量上的渗透率是2.9%,零售额渗透率是10.3%”,TCL实业中国营销本部总经理卢春水进一步指出。

根据洛图科技方面的预测,Mini LED电视2024年增幅将扩大,规模至659万台,到2025年规模将超1000万台。相比较下,2024年全球OLED电视出货量将达到640万台,同比增长17%。虽然重回正增长,但是在出货量上则是被Mini LED首次超过。

成本效益,Mini LED弯道超车的关键

作为高端电视市场的主流技术,OLED一直是很多消费者的首选,也是很多国产品牌向上卷进高端市场的关键。客观地说,相比较Mini LED,OLED在整体的画质上表现要更好。但对于消费者来说,Mini LED与OLED之间的差距,在较大的价差面前,几乎可以被抵消。不仅如此,Mini LED在寿命等方面也更有优势,进一步加速了其在高端电视市场的普及。

不过,也有的分析人士对钛媒体App指出,Mini LED就是市场的过度品,未来终究被淘汰。对于这一观点,并不否认有其合理性,但市场现在的反馈足以说明,基于成本效益下的优势,Mini LED的发展势头不可阻挡。

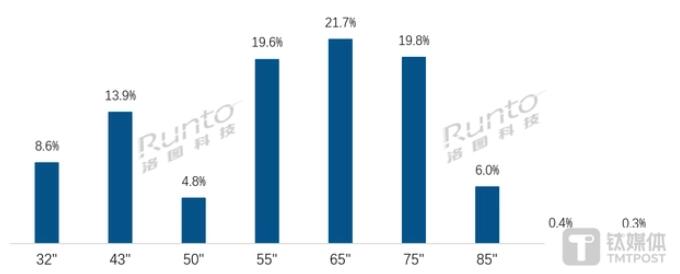

2023年中国电视零售监测市场重点尺寸销量占比

去年的电视市场报告指出,大尺寸成为行业发展的趋势之一。以75寸和85寸为代表,一季度线上市场零售量同比增幅分别达到71.4%和193.0%。洛图科技(RUNTO)预计,2024年出货总量将达到2.31亿片,修复性上涨2.3%。在全球大尺寸化趋势带动下,2023年全球液晶电视面板出货面积达到1.62亿平方米,同比增长0.7%,平均尺寸上升到49.1英寸,较2022年的46.1英寸增加3.0英寸。

GfK家电事业部资深分析师Zoey He向钛媒体App透露,以75寸彩电为例,根据GfK中怡康零售监测,2024年1月线上的零售量份额达到了22.4%,较去年同期提升了8.0个百分点。85寸和86寸彩电产品零售量份额达到8.3%,较去年同期提升了4.8个百分点。

2023年,OLED面板和主机出货集中在55"、65"、77”三大尺寸,在大尺寸的风潮下,Mini LED的成本优势进一步凸显。有数据指出,同样65”的产品,Mini LED的终端售价要低出1000元以上。TCL电子CEO张少勇认为,LED在75吋及以上的性价比是非常低的,而Mini LED恰恰相反,在75吋、85吋、98吋的性价比非常高。在大尺寸产品上,QD、Mini LED会是我们这个行业最主流的技术。

“快速的工业化,Mini LED的成本可以控制在30美金,甚至20美金就可以做到Mini LED。而Mini LED对LCD画质的改善是史诗级的,完全是两个样子。Mini LED的成本在不断地下降,未来5年LCD将会被Mini LED取代,普通的LCD份额将会变得很小。”

从洛图科技最新给出的预测数据来看,虽然OLED电视今年会恢复增长,但是在体量上仍会被Mini LED电视反超。对于大众消费者来说,“差不多”的画质体验下,价格依旧是第一选择因素。不仅如此,Mini LED过往的高端技术也正在下放,产品线也更为丰富。OLED确实是更优秀,但仅限于对画质有着更高要求和分辨能力的用户。

来自多个研究机构的报告都指出,未来2至4年将会是Mini LED产能的高速扩张期。根据Arizton预测,到2024年,全球Mini LED背光市场规模将达到23.2亿美元,2020年-2024年复合增速达到148%。Omdia也预测,全球Mini LED背光TV产品销量将由2019年的400万台增长至2025年的5280万台,年均复合增速53.73%。

赶超与“内卷”,中国主导时刻来临?

在多娱乐以及各种AI功能的加持下,电视有了更多的角色,但显示依旧是不变的核心。值得注意的是,区别于CRT、LCD和OLED时代的发展,这次Mini LED电视在高端市场的崛起,中国企业成为主攻力量。

洛图科技(RUNTO)首席运营官王育红指出,LGE、Sony和Samsung垄断全球OLED电视市场,2023年的合并出货量占比达85.5%,较2022年提升3.5个百分点,其中LGE出货量占比达55%。在中国OLED市场,则是索尼和创维主导,分别各占三成左右。

图片来源:中怡康

对比之下,全球Mini LED电视市场则由三星和中国品牌TCL主导。数据显示,2023年,全球市场三星电子排名第一,出货198万台,占比达46.6%;TCL出货排名第二,近百万台,占比22.2%。而在国内,据中怡康数据显示,2023年Mini LED电视中国市场零售量排名中,前五名中有四家是中国品牌。

从CRT到LCD、OLED再到现在的Mini LED,中国品牌打破日韩主导的绝对地位。虽然在单品牌上和三星还有差距,但整体国产品牌已经探头。根据市场研究机构的预测,2024年中国市场Mini LED电视销量预计达到185万台,同比增长101.1%,远高于全球市场的增速。

主导的背后,除了多品牌在上下游布局的原因外,国产品牌在成本价格上的优势,也是成为加速了Mini LED电视的重要推手。日前,小米最新发布的55英寸Mini LED电视的价格更是来到了2799元,进一步降低门槛。而小米新品价格下探的背后,也是国内Mini LED电视市场加速“内卷”的写照。在新技术的落地前期,在整体对抗三星等传统强势品牌的同时,各家品牌也都希望自己能够成为那个领导者。

王育红表示,“市场局部看,中国品牌市场,Mini LED电视的活跃度相对更高,诸多品牌将超大尺寸的Mini LED电视以及更微距化的Micro LED电视作为中长期的战略方向,而OLED主导者似乎也在有意引导消费者重视电视产品在显示技术原理方面的不同和先进性。”

可以肯定的一点是,竞争会让Mini LED电视加速普及,但价格战绝不是最好的方式。普及Mini LED电视需要的是好的产品、好的画质,而不单单是“披着”Mini LED技术的低价。否则,最后可能在市占率上,看似是中国品牌占优,但失去的则是建立品牌力的更高端的市场。

“还有一点比较重要的是,国产品牌在Mini LED硬件技术上实际上已经处于领先了,但是画质的最终展现是多方面的,对于软件算法的调教优化也有更高的要求。不能光想着丰富产品线,专注做好每一款产品才能真正主导显示技术的未来”,上述分析人士对钛媒体App说道。

————星空体育app下载

网上预约 免费量尺

网上预约 免费量尺省份

城市

区域

天猫旗舰店

天猫旗舰店 京东旗舰店

京东旗舰店

关于我们

关于我们 发展历程

发展历程 智能制造

智能制造 企业动态

企业动态 联系我们

联系我们